Menerima gaji pertama sebagai karyawan baru memang bikin senang. Rasanya seperti akhirnya masuk fase hidup yang lebih stabil dan “resmi jadi orang kerja”. Tapi setelah beberapa minggu berjalan, biasanya mulai muncul realita yang tidak kalah mengejutkan: biaya hidup ternyata jauh lebih besar dari yang dibayangkan.

Transportasi harian, makan siang, kopi sebelum meeting, pulsa dan paket data, sampai kebutuhan kerja seperti pakaian formal atau sepatu nyaman semuanya terasa kecil, tapi kalau dikumpulkan bisa jadi pengeluaran besar.

Masalahnya, tanpa sistem keuangan yang jelas, gaji pertama sering habis lebih cepat dari perkiraan. Ujung-ujungnya pola yang sama terus berulang: tabungan tidak bertambah, dan tanggal tua terasa lebih panjang dari seharusnya.

Boncos di awal karier bukan berarti tidak bisa mengelola uang. Biasanya hanya karena belum punya strategi yang cocok. Kabar baiknya, cara mengatur keuangan untuk karyawan baru tidak harus rumit. Yang penting ada langkah yang jelas dan bisa dijalankan.

Kenapa Karyawan Baru Sering Boncos di Akhir Bulan?

Ada dua alasan paling umum. Pertama, banyak karyawan baru belum punya angka patokan pengeluaran bulanan. Selama masih kuliah, pengeluaran biasanya lebih fleksibel dan terbantu uang bulanan. Begitu mulai kerja, biaya rutin datang dengan pola baru dan lebih konsisten.

Kedua, pengeluaran harian kecil terasa “tidak apa-apa”, padahal jika dikumpulkan bisa sangat besar. Makan siang Rp30.000 setiap hari kerja saja sudah lebih dari Rp600.000 per bulan. Ditambah kopi, ongkir, atau belanja kecil karena stres kerja, totalnya bisa diam-diam menggerus gaji.

Data dari Badan Pusat Statistik juga menunjukkan bahwa pengeluaran rumah tangga terbesar umumnya berasal dari makanan dan minuman. Ini sangat relevan bagi karyawan baru yang mulai sering makan di luar karena jadwal kerja padat.

Supaya tidak boncos, langkah pertama bukan menahan diri habis-habisan, tapi mulai dari memahami pola uang sendiri.

Baca Juga: Karyawan Sering Kasbon? Ini Dia Tips Seputar Aturan Pinjaman Karyawan

Langkah 1: Cek Kondisi Keuangan Sebelum Menyusun Anggaran

Banyak orang langsung membuat anggaran tanpa tahu angka yang sebenarnya. Padahal yang paling penting adalah mengetahui posisi keuangan saat ini dulu.

Checklist sederhana yang bisa dilakukan hari ini:

Catat penghasilan bersih per bulan (setelah pajak dan potongan).

Catat pengeluaran wajib seperti kos, transport, kirim orang tua, pulsa, dan iuran.

Catat pengeluaran harian paling sering (makan, kopi, belanja kecil).

Catat utang atau cicilan (paylater, pinjaman teman, kartu kredit).

Catat dana darurat yang sudah ada, jika ada.

Kalau ingin lebih cepat menemukan “bocor halus” yang sering tidak disadari, check up kesehatan finansial bisa membantu memetakan kondisi secara lebih jelas.

Cek kesehatan finansial di Payuung Pribadi.

Langkah 2: Buat Anggaran Sederhana yang Mudah Dipatuhi

Kesalahan terbesar karyawan baru adalah membuat anggaran yang terlalu rumit. Semakin banyak kategori, semakin besar kemungkinan gagal dijalankan.

Cara paling simpel adalah menggunakan metode 50/30/20:

50% kebutuhan wajib

30% gaya hidup/keinginan

20% tabungan dan pelunasan utang

Metode ini populer dalam konsep budgeting modern karena fleksibel dan mudah dipakai pemula.

Contoh untuk gaji bersih Rp6.000.000:

Kebutuhan wajib maksimal Rp3.000.000

Keinginan maksimal Rp1.800.000

Tabungan dan utang minimal Rp1.200.000

Kalau kebutuhan wajib sudah lebih dari 50%, jangan memaksakan. Lebih realistis mengurangi pos keinginan dulu. Anggaran terbaik bukan yang paling ketat, tetapi yang bisa dijalankan terus.

Langkah 3: Prioritaskan Dana Darurat sebelum Investasi

Banyak karyawan baru langsung tertarik investasi karena takut ketinggalan tren. Tapi kalau belum punya dana darurat, investasi justru berisiko karena bisa dipaksa cair saat kondisi mendesak.

Patokan dana darurat yang umum digunakan:

3 bulan pengeluaran untuk karyawan lajang

6 bulan pengeluaran untuk yang sudah punya tanggungan

Cara memulainya:

Buat target kecil dulu, misalnya dana darurat mini Rp500.000–Rp1.000.000.

Simpan terpisah dari rekening utama.

Tambah bertahap tiap bulan, misalnya Rp300.000.

Dana darurat bukan soal jumlah besar, tetapi soal kebiasaan konsisten.

Langkah 4: Gunakan Sistem Rekening Terpisah dan Auto Transfer

Masalah terbesar karyawan baru adalah uang tercampur di satu rekening. Akibatnya, tabungan ikut terpakai karena semua transaksi keluar dari tempat yang sama.

Cara paling efektif adalah membagi aliran uang:

Rekening A: kebutuhan wajib dan tagihan

Rekening B: pengeluaran harian (makan, transport, belanja kecil)

Rekening C: tabungan dan dana darurat

Begitu gaji masuk, langsung lakukan auto transfer ke rekening tabungan. Cara ini jauh lebih kuat daripada “menabung kalau ada sisa”, karena sisa sering tidak pernah muncul.

Langkah 5: Kendalikan Pengeluaran Harian dengan Batas Mingguan

Boncos sering terjadi bukan karena satu pengeluaran besar, tetapi karena pengeluaran kecil yang berulang.

Cara mengontrolnya adalah dengan sistem batas mingguan.

Contoh:

Jika pos gaya hidup Rp1.200.000 per bulan, pecah menjadi:

Rp300.000 per minggu

Kalau minggu pertama sudah habis, berarti minggu itu harus stop jajan impulsif. Sistem ini lebih efektif daripada menunggu evaluasi di akhir bulan.

Contoh sederhana:

Kopi Rp25.000 sebanyak 12 kali dalam sebulan = Rp300.000.

Itu setara tabungan dana darurat atau biaya internet bulanan.

Saat pengeluaran dilihat dalam total bulanan, kebiasaan kecil jadi terasa lebih nyata.

Langkah 6: Kelola Utang dan Paylater dengan Aturan yang Tegas

Utang bukan masalah kalau terkendali. Tapi untuk karyawan baru, cicilan bisa cepat membuat cashflow sempit.

Aturan sederhana:

Bayar cicilan di awal bulan setelah gajian

Hindari cicilan baru sebelum dana darurat terbentuk

Catat jatuh tempo paylater dan total kewajiban bulan depan

Kunci utamanya adalah jangan membangun gaya hidup dari “gaji bulan depan”.

Baca Juga: Jenuh di Tempat Kerja? Ini 7 Strategi untuk Mengatasinya

Langkah 7: Siapkan Solusi untuk Kebutuhan Mendadak Tanpa Panik

Kebutuhan mendadak sering terjadi di awal kerja: keluarga sakit, motor rusak, laptop bermasalah, atau kebutuhan kantor yang tidak bisa ditunda. Saat tidak ada dana darurat, banyak karyawan akhirnya mengambil solusi cepat yang justru menambah beban bulan berikutnya.

Karena itu, perusahaan juga bisa berperan membantu kestabilan finansial melalui benefit karyawan yang relevan.

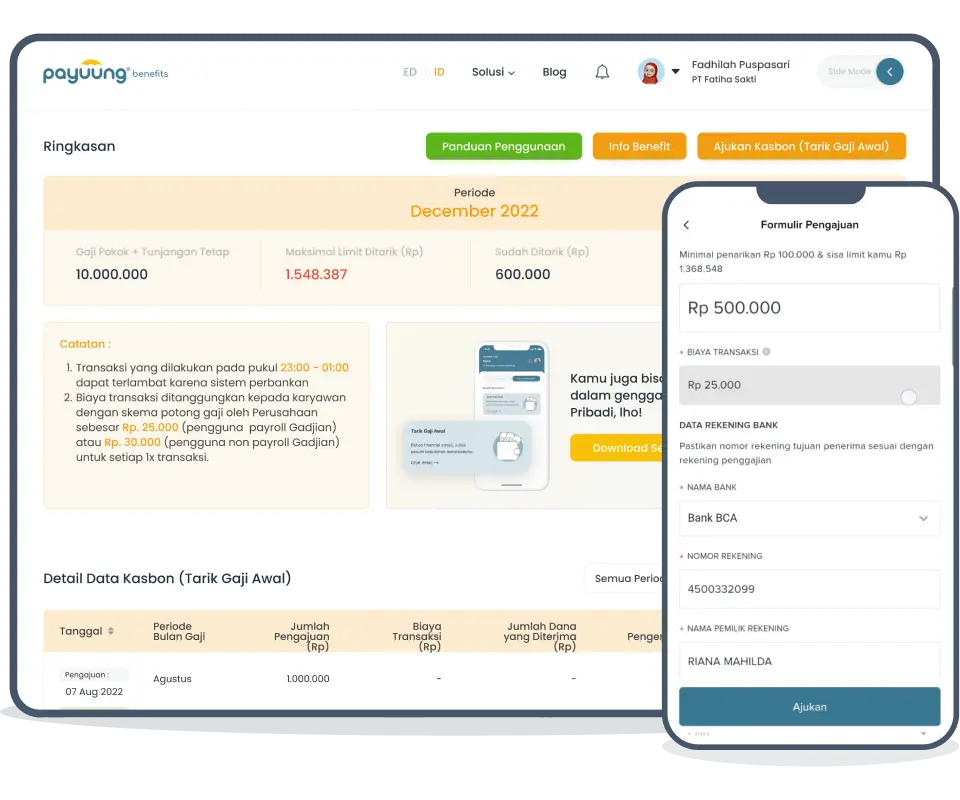

Salah satunya adalah fasilitas Tarik Gaji Awal dari Payuung, yang memungkinkan karyawan mengakses sebagian gaji lebih cepat saat ada kebutuhan mendesak.

Info untuk HR dan perusahaan: Fasilitas Earned Wage Access (EWA) atau Tarik Gaji Awal.

Checklist 10 Menit di Hari Gajian agar Tidak Boncos

Gunakan daftar ini setiap bulan agar Cara Mengatur Keuangan untuk Karyawan Baru konsisten:

1. Transfer tabungan dan dana darurat dulu.

2. Bayar tagihan wajib yang tanggalnya sudah dekat.

3. Tetapkan batas mingguan untuk belanja harian.

4. Cek ulang total cicilan bulan ini.

5. Catat target finansial satu bulan, misalnya dana darurat bertambah Rp300.000.

Mengatur keuangan sebagai karyawan baru tidak harus rumit. Kuncinya ada pada sistem sederhana: tahu arus uang, pisahkan pos pengeluaran, dan menabung lebih dulu sebelum uang habis.

Kalau ingin memulai dari langkah paling dasar dan mengetahui kondisi finansial secara lebih jelas, check up kesehatan finansial bisa jadi langkah awal yang paling praktis.

Cek kesehatan finansial di Payuung Pribadi.

Untuk HR dan perusahaan yang ingin memberi solusi aman saat karyawan menghadapi kebutuhan mendesak, fasilitas Tarik Gaji Awal dari Payuung juga bisa menjadi benefit yang relevan dan berdampak.