Pengeluaran kecil sering terlihat aman karena nominalnya rendah dan terasa “cuma sekali-sekali”. Masalahnya, kebiasaan ini jarang terjadi sekali saja. Saat diulang hampir setiap hari, totalnya diam-diam membesar dan menggerus cash flow bulanan. Akhirnya muncul situasi yang sering bikin heran: gaji terasa cepat habis, tabungan sulit bertambah, dan pengeluaran seperti tidak pernah berhenti.

Fenomena ini bukan sekadar soal kurang disiplin, tetapi karena banyak pengeluaran kecil tidak terasa sebagai “beban besar” saat terjadi. Padahal kalau dihitung totalnya, nilainya bisa setara cicilan, dana darurat, bahkan biaya liburan.

Kenapa Pengeluaran Kecil Terasa Ringan, Tapi Efeknya Besar

Otak cenderung menganggap transaksi kecil sebagai keputusan yang tidak perlu dipikir panjang. Nominalnya terlihat tidak signifikan, jadi sering tidak dicatat dan tidak diperhatikan. Padahal yang membuatnya berbahaya bukan jumlahnya, melainkan akumulasinya.

Baca Juga: Tips Mengatur Keuangan Gen Z yang Baru Mulai Bekerja

Contoh sederhana: pengeluaran Rp20.000 per hari terlihat kecil, tetapi dalam 30 hari sudah menjadi Rp600.000. Jika ada beberapa kebiasaan serupa sekaligus, kebocoran bisa jauh lebih besar.

Bank Indonesia juga menekankan pentingnya pengelolaan keuangan pribadi melalui pencatatan dan penganggaran untuk menjaga kesehatan finansial. Hal ini menunjukkan bahwa masalah keuangan sering bukan karena pengeluaran besar, melainkan karena kebiasaan kecil yang tidak dipantau.

1. Jajan Impulsif Harian dan Add On yang Tidak Terasa

Kopi, minuman manis, snack, atau pesan antar makanan karena “lagi mager” adalah contoh paling umum. Kebocoran makin besar karena add on yang terasa sepele: ekstra topping, upsize, biaya layanan, atau tambahan menu kecil.

Contoh hitung cepat:

Kopi Rp25.000, 4 kali seminggu → sekitar 16 kali per bulan = Rp400.000

Snack Rp10.000, 12 kali per bulan = Rp120.000

Totalnya Rp520.000 hanya dari dua kebiasaan.

Ini termasuk pengeluaran kecil yang bikin boros karena terjadi tanpa terasa, tetapi konsisten mengurangi ruang tabungan.

Aksi cepat: tetapkan batas mingguan untuk jajan, misalnya Rp100.000 per minggu, lalu pindahkan nominal itu ke e-wallet terpisah agar lebih mudah dipantau.

2. Biaya Admin Bank, Biaya Layanan, dan Potongan Digital yang Menumpuk

Banyak orang menganggap biaya admin rekening, biaya transfer antar bank, biaya top up, atau biaya layanan aplikasi sebagai “biaya biasa”. Padahal kalau terjadi berulang, totalnya bisa mengganggu cash flow.

Hal ini makin sering terjadi karena transaksi digital makin meningkat. Bank Indonesia juga mendorong sistem pembayaran ritel yang efisien dan transparan, sehingga pengguna sebaiknya rutin mengecek mutasi rekening untuk mengetahui biaya yang terpotong secara otomatis. (Referensi: Bank Indonesia, edukasi sistem pembayaran)

Aksi cepat yang bisa langsung dilakukan:

Gabungkan transaksi agar tidak terlalu sering transfer kecil-kecil

Gunakan metode transfer yang lebih hemat

Bayar tagihan sesuai jadwal agar tidak kena denda keterlambatan

Cara ini efektif untuk menekan pengeluaran kecil yang bikin boros dari sisi biaya layanan.

3. Langganan Digital yang Jarang Dipakai Tapi Tetap Jalan

Langganan streaming, cloud storage, aplikasi produktivitas, membership gym, atau paket data tambahan sering tetap aktif karena auto debit. Karena nominalnya kecil, banyak orang lupa bahwa itu masih berjalan.

Contoh sederhana:

Streaming Rp59.000 + Rp49.000 = Rp108.000 per bulan

Cloud storage Rp29.000 per bulan

Total = Rp137.000 per bulan

Dalam setahun, jumlahnya bisa mencapai Rp1.644.000.

Ini termasuk pengeluaran kecil yang bikin boros karena terjadi tanpa proses pengambilan keputusan ulang setiap bulan.

Aksi cepat: audit langganan setiap tanggal gajian. Jika tidak dipakai minimal 2 minggu terakhir, matikan auto renewal.

4. Belanja Online Nominal Kecil + Ongkir Berulang

Belanja online Rp15.000–Rp40.000 sering terasa aman. Apalagi kalau ada promo gratis ongkir. Tapi sering terjadi pola “nambah sedikit” agar memenuhi minimum belanja. Akhirnya biaya layanan dan ongkir justru lebih sering muncul.

Contoh hitung cepat:

Belanja kecil 8 kali sebulan rata-rata Rp35.000 = Rp280.000

Biaya layanan + ongkir rata-rata Rp8.000 per transaksi = Rp64.000

Total = Rp344.000 per bulan.

Ini termasuk pengeluaran kecil yang bikin boros karena transaksinya tersebar dan tidak terasa sebagai satu pengeluaran besar.

Aksi cepat: jadwalkan belanja online hanya 2 kali sebulan. Buat daftar kebutuhan, gabungkan pembelian, dan hindari checkout spontan.

5. Pengeluaran Mobilitas yang Tidak Direncanakan

Parkir, tol, bensin tambahan karena rute memutar, ojek jarak dekat karena terlambat, atau beli air minum karena lupa bawa tumbler adalah pengeluaran kecil yang sering terjadi tanpa disadari.

Contoh:

Parkir Rp5.000 selama 20 hari kerja = Rp100.000

Ojek jarak dekat Rp12.000 sebanyak 6 kali sebulan = Rp72.000

Total = Rp172.000 per bulan hanya dari “tambahan kecil”.

Ini termasuk pengeluaran kecil yang bikin boros karena muncul dari kebiasaan dan kurang persiapan.

Aksi cepat: siapkan “kit mobilitas” sederhana: tumbler, uang parkir khusus, dan buffer waktu 10 menit agar tidak perlu mengambil opsi transport yang lebih mahal.

Cara Cepat Menemukan Kebocoran Pengeluaran dalam 7 Hari

Cara paling efektif mendeteksi pengeluaran kecil yang bikin boros adalah audit singkat selama 7 hari.

Caranya:

Catat semua transaksi di bawah Rp50.000 selama 7 hari.

Kelompokkan ke 5 kategori: jajan, transport tambahan, biaya layanan, belanja online kecil, langganan.

Hitung total per kategori.

Pilih 2 kategori terbesar untuk diperbaiki dulu.

Sebagai patokan sederhana, jika total transaksi kecil sudah lebih dari 5% take home pay bulanan, berarti kebiasaan tersebut perlu dikontrol lebih ketat.

OJK juga menekankan bahwa pencatatan dan evaluasi rutin adalah langkah penting dalam menjaga kesehatan keuangan.

Baca Juga: 6 Tips Liburan Hemat dan Dijamin Tetap Seru

4 Langkah Pengendalian yang Bisa Langsung Dipakai

Mengurangi pengeluaran kecil tidak harus membuat hidup terasa “pelit”. Yang dibutuhkan adalah sistem yang lebih rapi.

Langkah yang paling mudah:

1. Pakai amplop digital

Pisahkan pos jajan dan belanja online agar lebih mudah dipantau.

2. Terapkan aturan jeda 24 jam

Jika barang bukan kebutuhan penting, tunggu sehari sebelum checkout.

3. Buat batas mingguan, bukan bulanan

Batas mingguan membuat kontrol lebih cepat dan tidak menunggu akhir bulan.

4. Rapikan sistem pembayaran

Kurangi auto debit yang tidak penting dan cek ringkasan transaksi minimal seminggu sekali.

Tujuannya sederhana: pengeluaran lebih terkendali karena angka terlihat jelas, bukan sekadar ditebak.

Check up Kesehatan Finansial di Payuung Pribadi untuk Individu dan Karyawan

Mengelola pengeluaran kecil yang bikin boros akan lebih efektif jika dimulai dari gambaran kondisi finansial secara menyeluruh. Banyak orang merasa boros, tetapi tidak tahu pos mana yang paling menguras.

Melalui fitur check up kesehatan finansial di Payuung Pribadi, karyawan bisa melihat pola pengeluaran, mengenali kebiasaan yang menghambat tabungan, dan menyusun prioritas yang lebih realistis.

Akses Payuung Pribadi untuk ke fitur financial check up.

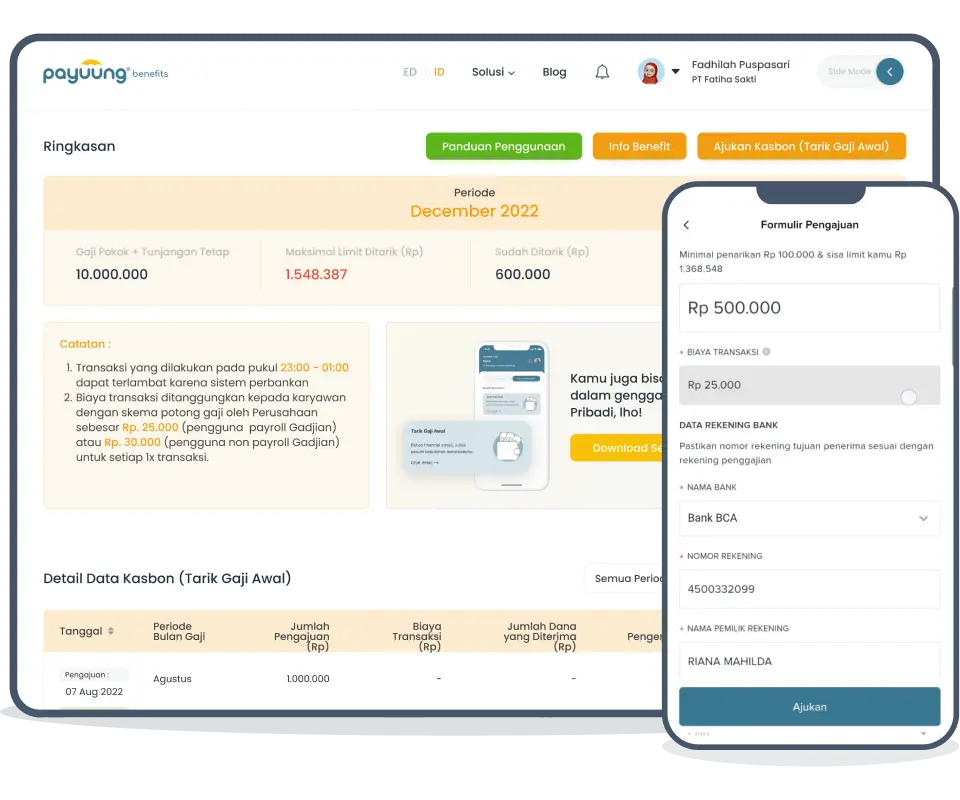

Benefit Tarik Gaji Awal Payuung untuk dukung karyawan saat kebutuhan mendadak

Pengeluaran kecil yang bikin boros sering membuat ruang dana darurat menjadi tipis. Saat kebutuhan mendadak muncul, banyak karyawan akhirnya mengambil keputusan cepat karena tidak punya buffer keuangan.

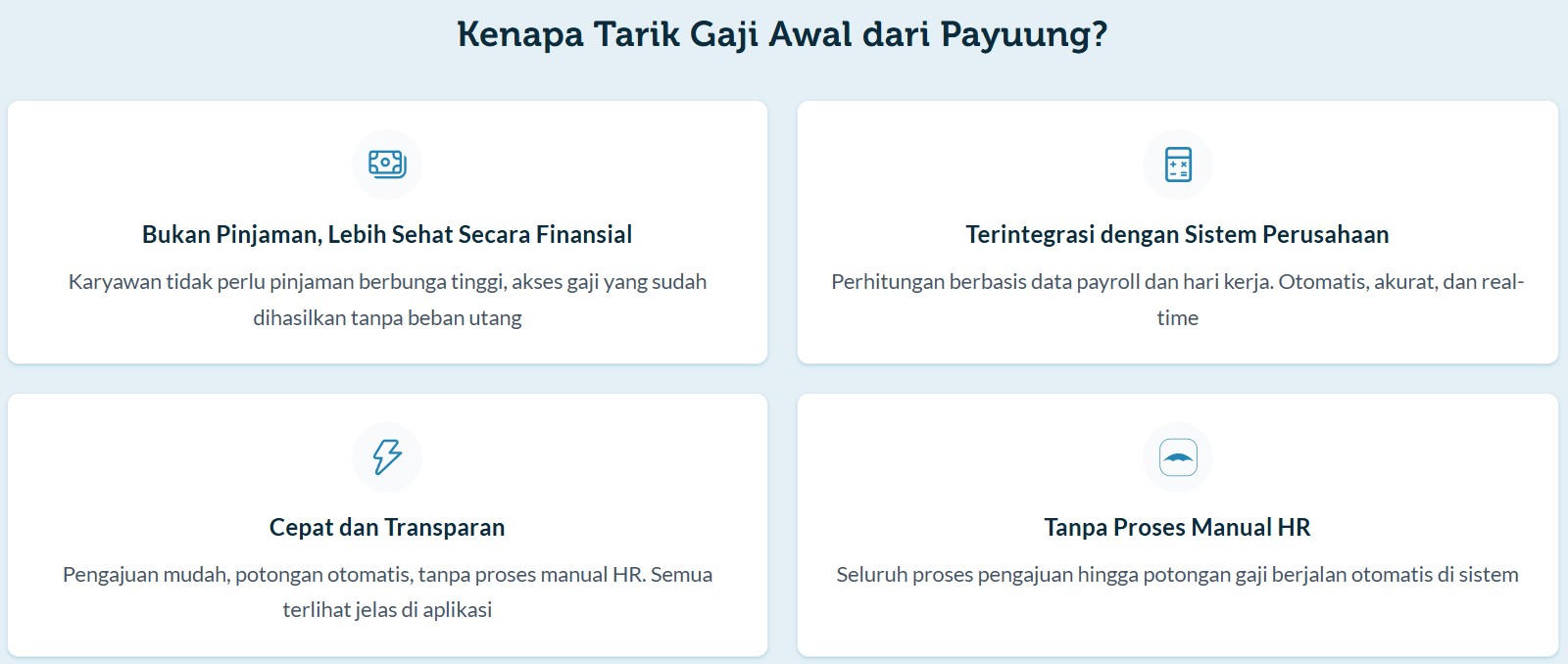

HR dan perusahaan bisa membantu dengan menyediakan benefit yang relevan dan mudah dipahami, salah satunya fasilitas Tarik Gaji Awal dari Payuung. Fasilitas ini memungkinkan karyawan mengakses sebagian gaji lebih awal ketika ada kebutuhan mendesak, sehingga lebih aman dan lebih terkelola dibanding solusi pinjaman yang berisiko.

Pelajari produk Tarik Gaji Awal Karyawan dari Payuung.

Pengeluaran kecil sering terlihat sepele, tetapi jika terjadi berulang, dampaknya bisa besar. Mulai dari kopi harian, biaya layanan digital, langganan yang lupa dimatikan, belanja online kecil-kecil, hingga biaya mobilitas yang tidak direncanakan semuanya bisa menjadi sumber kebocoran yang membuat gaji terasa cepat habis.

Kuncinya bukan menghilangkan semua kesenangan, tetapi membangun kontrol yang lebih rapi melalui pencatatan, batas mingguan, dan evaluasi rutin. Jika ingin lebih terarah, check up kesehatan finansial di Payuung Pribadi bisa membantu memetakan kondisi keuangan secara jelas. Untuk HR dan perusahaan, fasilitas Tarik Gaji Awal dari Payuung juga dapat menjadi solusi untuk membantu karyawan tetap stabil saat kebutuhan mendadak muncul.